Ӯ ӮИӮҪ—lӮМүпҺРӮЕӮНҒAҚЎҠъӮЗӮкӮҫӮҜӮМҗЕӢаӮр”[ӮЯӮЬӮ·Ӯ©ҒH

ғRғҚғiӮрҸжӮиүzӮҰӮҪӮЖ‘§ӮВӮӯүЙӮаӮИӮӯҒAӢ}ҢғӮИ•ЁүҝҚӮҒAҺ‘Ң№ҚӮҒAғEғNғүғCғiӮв’Ҷ“ҢӮМ•ҙ‘ҲҒA—рҺj“Iү~ҲАӮИӮЗҒA—lҒXӮИӢк“пӮрҸжӮиүzӮҰӮДҠm•ЫӮөӮҪӢMҸdӮИ—ҳүvӮаҒAҢҲҺZӮрүЯӮ¬ӮкӮОҺиҢіӮЙҺcӮйӮМӮН2/3ӮЩӮЗӮөӮ©Ӯ ӮиӮЬӮ№ӮсҒB

ӮаӮҝӮлӮс”[җЕӮН‘ёӮўҚsҲЧӮЕӮ·ҒBӮ»ӮкӮр”Ы’иӮ·ӮйӮВӮаӮиӮНӮ ӮиӮЬӮ№ӮсҒB

ӮөӮ©ӮөҒAӮЗӮкӮҫӮҜ”[җЕӮөӮДӮаҒAҸ«—ҲүпҺРӮӘҠлӢ@ӮЙ–КӮөӮҪҺһҒAҚ‘ӮНӮЩӮЖӮсӮЗүҪӮаӮөӮДӮӯӮкӮЬӮ№ӮсҒBӮнӮёӮ©ӮИӢӢ•tӢаҒE•вҸ•ӢаӮЕӮаҸoӮкӮОҢдӮМҺҡӮЕӮ·ҒB

ӮЮӮөӮл—D—ЗҠйӢЖӮӘ”[ӮЯӮйҗЕӢаӮрҒA–ЯӮйӮ ӮДӮаӮИӮўӢӢ•tӢаӮЖӮөӮД‘е”ХҗUӮй•‘ӮўӮөӮДӮўӮҪӮМӮаҒAӢLүҜӮЙҗVӮөӮўӮЖӮұӮлӮЕӮ·ҒB

Ӯ ӮИӮҪ—lӮМүпҺРӮӘҸӯҗ”ӮМ—D—ЗҠйӢЖӮЕӮ Ӯи‘ұӮҜӮйӮҪӮЯӮЙӮаҒA”[җЕӮЙҢьӮ«ҚҮӮўҒA–@—ЯӮрҸҮҺзӮөӮҪҸгӮЕ“KҗШӮИҺ©үqҺи’iӮр—pӮўӮй•K—vӮӘӮ ӮйӮМӮН–ҫӮзӮ©ӮЕӮ·ҒB

ӮЕӮНӮ»ӮМӮҪӮЯӮЙҢoүcҺТӮНӮўӮБӮҪӮўүҪӮрӮ·ӮЧӮ«ӮЕӮөӮеӮӨӮ©ҒB

—LҢшӮИҺи’iӮМҲкӮВӮӘҒuҠЬӮЭҺ‘ҺYҒvӮрҺқӮВҒAӮЖӮўӮӨ‘ОҚфӮЕӮ·ҒB

—бӮҰӮОғRғҚғiҸүҠъӮЙӮаӮ ӮБӮҪӮжӮӨӮЙҒAӢЖҗС•sҗUӮЖӮИӮйӮЖ—L–ј‘еҠйӢЖӮӘҒu–{ҺРғrғӢӮр”„ӢpӮөӮДҗФҺҡӮрүс”рӮөӮҪҒvӮЖӮўӮӨғjғ…Ғ[ғXӮӘӮўӮӯӮВӮаҸoӮДӮ«ӮЬӮ·ҒBүЯӢҺӮЙҚw“ьӮөӮҪ“y’nӮвҢҡ•ЁӮӘҒuҠЬӮЭҺ‘ҺYҒvӮЖӮИӮиҒAӮ»ӮкӮр”„ӢpӮ·ӮйӮұӮЖӮЕӮЬӮЖӮЬӮБӮҪҒuҺ‘ӢаҒvӮЖҒu—ҳүvҒvӮМ—ј•ыӮрҺиӮЙ“ьӮкӮйӮұӮЖӮӘҸo—ҲӮЬӮ·ҒB

ӮҪӮҫӮөҒA•s“®ҺYӮН‘ҠҸкӮЙӮжӮБӮДүҝҠiӮӘ•П“®Ӯ·ӮйӮҪӮЯҒAҒuҠЬӮЭҺ‘ҺYҒvӮрҠmҺАӮЙҢ`җ¬Ҹo—ҲӮйӮЖӮНҢАӮиӮЬӮ№ӮсҒB‘ҠҸкҺҹ‘жӮЕӮНҒuҠЬӮЭ‘№ҒvӮЖӮИӮйүВ”\җ«ӮаӮ ӮиӮЬӮ·ҒB

ӮЬӮҪҺж“ҫҺһӮЙҒu‘№ӢаҒiҢo”пҒjҒvӮЙӮИӮзӮИӮў•s“®ҺYӮНҒA’ҶҸ¬ҠйӢЖӮМҢҲҺZ‘ОҚфӮЖӮөӮДӮНғnҒ[ғhғӢӮӘҚӮӮӯҒAҚXӮЙҸ«—ҲҒuҠЬӮЭҺ‘ҺYҒvӮӘҠъ‘ТӮЕӮ«Ӯ»ӮӨӮИ•ЁҢҸӮЖӮИӮйӮЖӢаҠz“IӮЙӮа‘еӮ«ӮӯӮИӮйӮҪӮЯҒAҢ»ҺА“IӮЙӮНӮИӮ©ӮИӮ©ҠҲ—pӮөӮЙӮӯӮўӮЖӮўӮӨҲк–КӮӘӮ ӮиӮЬӮ·ҒB

ӮЕӮН‘ҪӮӯӮМ’ҶҸ¬ҠйӢЖӮӘ•Ы—LӮөӮДӮўӮйҒuҠЬӮЭҺ‘ҺYҒvӮЖӮНҲк‘МүҪӮЕӮөӮеӮӨӮ©ҒB

‘ҪӮӯӮМ’ҶҸ¬ҠйӢЖҢoүcҺТӮНҒAҺ©ҺРӮМҒuҠЬӮЭҺ‘ҺYҒvӮрҢ`җ¬Ӯ·ӮйӮЙӮ ӮҪӮиҒAҲИүәӮМӮжӮӨӮИҸрҢҸӮрӢҒӮЯӮЬӮ·ҒB

ӮұӮМӮжӮӨӮИҸрҢҸӮр‘SӮД–һӮҪӮ·’ҶҸ¬ҠйӢЖӮМҒuҠЬӮЭҺ‘ҺYҒvӮЙӮНүҪӮӘӮ ӮйӮЕӮөӮеӮӨӮ©ҒB

Ӯ ӮИӮҪ—lӮаҒuҗ¶–Ҫ•ЫҢҜӮЕҢҲҺZ‘ОҚфҒvӮрӮ·ӮйҒAӮЖӮўӮӨҳbӮН•·ӮўӮҪӮұӮЖӮӘӮ ӮйӮЖҺvӮўӮЬӮ·ҒBӮЁ’mӮиҚҮӮўӮМ’ҶӮЙӮаҒu•ЫҢҜҚDӮ«ӮМҺР’·ӮіӮсҒvӮЖӮўӮӨ•ыӮӘӮўӮйӮ©ӮаӮөӮкӮЬӮ№ӮсҒB

’ҶҸ¬ҠйӢЖӮЙӮЖӮБӮДҺgӮўҸҹҺиӮМӮўӮўҒuҠЬӮЭҺ‘ҺYҒvҒAӮ»ӮМ‘г•\ӮӘҒu–@җlҢьӮҜӮМҗ¶–Ҫ•ЫҢҜҒiҢoүcҺТ•ЫҢҜ)ҒvӮЕӮ·ҒB

ҢoүcҺТӮӘүБ“ьӮөӮҪ•ЫҢҜӮНҒAҸ«—ҲӮўӮВӮЕӮаҢoүcҺТӮМҲꑶӮЕҒuүр–сҒvӮ·ӮйӮұӮЖӮӘҸo—ҲӮЬӮ·ҒB

Ӯ·ӮйӮЖҒAӮ»ӮкӮЬӮЕҺx•ҘӮБӮҪ•ЫҢҜ—ҝӮМ‘ҪӮӯӮӘҒuүр–с•Ф–ЯӢаҒiӮ©ӮўӮвӮӯ ӮЦӮсӮкӮўӮ«ӮсҒjҒvӮЖӮөӮДҺ©ҺРӮЙ–ЯӮБӮДӮ«ӮЬӮ·ҒB

Ӯ ӮҪӮ©Ӯа•s“®ҺYӮрҒu”„ӢpҒvӮ·ӮйӮжӮӨӮЙҒA•ЫҢҜҢ_–сӮНҒuүр–сҒvӮЙӮжӮи—eҲХӮЙҒuҢ»Ӣаү»ҒvҸo—ҲӮЬӮ·ҒB

ӮЬӮҪ‘ҠҸкӮЙҚ¶үEӮіӮкӮй•s“®ҺYӮЖӮНҲбӮБӮДҒAүБ“ьҺһӮЙҢvүжӮөӮҪ’КӮиӮМҒuҺ‘ӢаҒiҢ»ӢаҒjҒvӮЖҒu—ҳүvҒiҺGҺы“ьҒjҒvӮӘ–ЯӮиӮЬӮ·ҒB

ӮЬӮҪҚKӮўӮЙӮаҢoүcҺТӮӘҚЭ”C’ҶӮЙӮ»ӮМҒuҠЬӮЭҺ‘ҺYҒvӮрҺgӮӨӢ@үпӮӘӮИӮ©ӮБӮҪӮИӮзҒAӮ»ӮМҺ‘ӢаӮНӮ»ӮМӮЬӮЬҺ©җgӮМҒu–рҲх‘ЮҗEӢаҒvӮМҢҙҺ‘ӮЖӮөӮДҠҲ—pӮЕӮ«ӮЬӮ·ҒB

ӮаӮҝӮлӮс•ЫҢҜӮЕӮ·Ӯ©ӮзҒAҢoүcҺТӮЙ–ңӮӘҲкӮМӮұӮЖӮӘӮ ӮБӮҪҸкҚҮӮМҒuҺ–ӢЖ•ЫҸбҒvӮвҒuҢoүcҺТӮМҲв‘°•ЫҸбҒvӮЖӮөӮДӮаӢ@”\ӮөӮЬӮ·ҒB

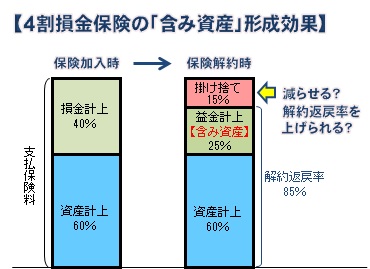

‘OҸqӮМ•s“®ҺYӮИӮЗӮЖҲбӮБӮДҒAҗ¶–Ҫ•ЫҢҜӮН‘№ӢаҺZ“ьҸo—ҲӮйӮаӮМӮӘҗ”‘ҪӮӯӮ ӮиӮЬӮ·ҒBҢ»ҚЭҒuҠЬӮЭҺ‘ҺYҒvӮрҢ`җ¬Ӯ·Ӯй–Ъ“IӮЕҠҲ—pӮіӮкӮДӮўӮйҗ¶–Ҫ•ЫҢҜӮНҒuӮSҠ„‘№ӢаҢvҸгҒvӮаӮМӮӘҺе—¬ӮЕӮ·ҒB

ӮSҠ„‘№ӢаӮМ•ЫҢҜӮрүр–сӮ·ӮйӮЖӮ»ӮкӮЬӮЕҺx•ҘӮБӮДӮ«ӮҪ•ЫҢҜ—ҝ‘ҚҠzӮМ85Ғ“’ц“xӮӘ–ЯӮиҒAӮИӮЁӮ©ӮВҺ‘ҺYҢvҸг60Ғ“ӮЖ•Ф–Я—Ұ85Ғ“ӮМҚ·ҒA–с25Ғ“•”•ӘӮНҒu—ҳүvҒiҺGҺы“ьҒjҒvӮЖӮөӮД“ҫӮзӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

ҒuҺ‘ӢаҒvӮНҠO•”Ӯ©ӮзҺШӮиӮйӮұӮЖӮаҸo—ҲӮЬӮ·ӮӘҒAҒu—ҳүvҒvӮНҠO•”Ӯ©Ӯз’І’BӮ·ӮйӮұӮЖӮНҸo—ҲӮЬӮ№ӮсҒB

ҢoүcҺТӮМҲꑶӮЕӮўӮВӮЕӮаҠmҺАӮЙҒu—ҳүvҒvӮрҢvҸгҸo—ҲӮйҒuҠЬӮЭҺ‘ҺYҒvҒAӮ»ӮкӮӘҒuҢoүcҺТ•ЫҢҜҒvӮЕӮ·ҒB

ӮіӮД‘ҪӮӯӮМҸкҚҮҒAҗ¶–Ҫ•ЫҢҜӮНүр–сӮЙӮжӮиҺx•ҘӮБӮҪӢаҠzӮМ‘SӮДӮӘ–ЯӮйӮнӮҜӮЕӮНӮ ӮиӮЬӮ№ӮсҒBҺx•ҘӮБӮҪӢаҠzӮМҲк•”ӮНҒA–ңӮӘҲкӮЙ”хӮҰӮҪҒu•ЫҸбӮМғRғXғgҒvӮЖӮөӮДҠ|ӮҜҺМӮДӮЙӮИӮиӮЬӮ·ҒB—бӮҰӮОҗЕҗ§ҸгҒuӮSҠ„‘№ӢаҒvӮМ•ЫҢҜӮНүр–с•Ф–Я—Ұ85Ғ“ӮӘҸгҢАӮЕҒA15Ғ“’ц“xӮМҒuҠ|ӮҜҺМӮДҒvӮӘҗ¶Ӯ¶ӮЬӮ·ҒB

ӮөӮ©ӮөҒAүҪҺ–Ӯа—бҠOӮӘӮ ӮиӮЬӮ·ҒB

җЕҗ§ҸгӮSҠ„‘№ӢаӮЕӮ ӮиӮИӮӘӮзҒAҺАҚЫӮМүр–с•Ф–Я—ҰӮӘ85Ғ“Ӯр’ҙӮҰӮДҗ„ҲЪӮ·Ӯй•ЫҢҜӮН•Ўҗ”‘¶ҚЭӮөӮДӮўӮЬӮ·ҒB

ӮЕӮНҒAӮSҠ„‘№ӢаӮЕҸгҢАӮЖӮіӮкӮДӮўӮйүр–с•Ф–Я—Ұ85Ғ“ӮрҒA’К’BӮЙҠоӮГӮўӮД“KҗШӮЙ’ҙӮҰӮйӮЙӮНӮЗӮӨӮ·ӮкӮОӮжӮўӮМӮЕӮөӮеӮӨӮ©ҒB

Ӯ»ӮкӮНҒAүр–с•Ф–ЯӢаӮЙҒu”z“–ӢаҒvӮӘҸгҸжӮ№ӮіӮкӮйҢoүcҺТ•ЫҢҜӮрҠҲ—pӮ·ӮйӮМӮЕӮ·ҒBүр–с•Ф–Я—Ұ85Ғ“ӮЙҒu”z“–ӢаҒvӮӘҸгҸжӮ№ӮіӮкӮйӮЖҒA‘Қ•Ф–Я—ҰӮН90Ғ“ҒA100Ғ“ӮЙӮИӮйҸкҚҮӮіӮҰӮ ӮиӮЬӮ·ҒB

ӮЖӮұӮлӮӘ‘№ӢаҠ„ҚҮӮНҒu”z“–ӢаҒvӮрҸңӮўӮҪ•Ф–Я—ҰӮЕ”»’иӮ·ӮйӮҪӮЯҒA‘Қ•Ф–Я—ҰӮӘ85Ғ“Ӯр’ҙӮҰӮДӮаҗЕ–ұҸгӮМҲөӮўӮН‘SӮӯүeӢҝӮрҺуӮҜӮЬӮ№ӮсҒB

ӮҪӮҫӮөҺ„ӮҪӮҝӮМ•ы–@ӮЕӮНҒAӮұӮұӮЙҒuҗЕ–ұ’К’BӮЙ–ҫӢLӮіӮкӮҪҺиҸҮҒvӮЕҒAҚXӮЙүр–с•Ф–Я—ҰӮрүҹӮөҸгӮ°ӮйҢшүКӮр’ЗүБӮөӮЬӮ·ҒBӮұӮкӮЙӮжӮиүр–с•Ф–Я—ҰӮӘ85Ғ“Ӯр’ҙӮҰӮй”Nҗ”ӮрӮPҒ`ӮQ”N‘ҒӮЯӮйӮұӮЖӮӘүВ”\ӮЙӮИӮиӮЬӮ·ҒB

Һ„ӮҪӮҝӮМ•ы–@ӮрҺА‘HӮөӮДӮўӮйӮЁӢq—lӮНҒAӮSҠ„‘№ӢаӮЕӮ ӮиӮИӮӘӮз‘Қ•Ф–Я—ҰӮН90Ғ“ҒA100Ғ“Ӯр’ҙӮҰҒAӮ»ӮМҺ‘ӢаӮрғCғUӮЖӮўӮӨҺһӮМҒuҠйӢЖ–hүqҺ‘ӢаҒvҒAӮЬӮҪҸ«—ҲӮМҒu–рҲх‘ЮҗEӢаҢҙҺ‘ҒvӮЖӮөӮДӮаҚЕ‘еҢАҠҲ—pӮЕӮ«ӮйӮжӮӨҒAҠЬӮЭүvӮр”әӮБӮДҠmҺАӮЙ’ҷ’~ӮіӮкӮДӮўӮЬӮ·ҒB

ҒEҒ@Ғ@ҒEҒ@Ғ@ҒE

ӮұӮМ‘ОҚфӮЙӮВӮўӮДӮаӮБӮЖҸЪӮөӮӯӮЁ“`ӮҰӮөӮҪӮўӮМӮЕӮ·ӮӘҒAҺ„ӮҪӮҝӮӘғlғbғgҸгӮЕӮЁ“`ӮҰҸo—ҲӮйҸо•сӮЙӮНҢАӮиӮӘӮ ӮиӮЬӮ·ҒB

Ӯ»ӮұӮЕҚЎүсӮұӮМҒuҗЕ–ұ’К’BӮЙҠоӮГӮўӮҪ“KҗіӮИҺиҸҮӮЕҒA85Ғ“ӮМ•ЗӮр’ҙӮҰӮйҢoүcҺТ•ЫҢҜҒvӮМ“а—eӮрҲкҚыӮМғҢғ|Ғ[ғgӮЙӮЬӮЖӮЯӮЬӮөӮҪҒB

–{ғҢғ|Ғ[ғgӮЕүрҗаӮөӮДӮўӮйҺ–—бӮрҲк•”ҸРүоӮўӮҪӮөӮЬӮ·ӮЖҒA

ҒuӮSҠ„‘№ӢаӮЕӮаүр–сҺһӮМ–ЯӮиӮӘ90Ғ“ҒA95Ғ“ӮЙӮИӮйӮЖӮНӢБӮ«ӮҫҒB

Ғ@ӮұӮкӮИӮзҢҲҺZ‘ОҚфӮЖӮөӮДҸ\•ӘӮЙҠҲ—pӮЕӮ«Ӯй

Ғ@ҒiҲпҸйҢ§ҒEҺYӢЖ—p“dӢCӢ@ҠBҠнӢпҗ»‘ўӢЖҒjҒv

ҒuӮЩӮсӮМҸ¬ӮіӮИҚH•vӮЕ•Ф–Я—ҰӮӘҸгӮӘӮйҒB

Ғ@Ғw–У“_ӮҫӮБӮҪҒIҒxӮЖҢЪ–вҗЕ—қҺmӮаӢБӮўӮДӮўӮЬӮөӮҪӮж

Ғ@Ғi•ҹүӘҢ§ҒEӢ@”\җ«•\ҺҰҗH•iҠJ”ӯӢЖҒjҒv

Ғu’Кү@’ҶӮЕӮаүБ“ьҸo—ҲӮй•ЫҢҜӮӘӮ ӮйӮИӮсӮДҒAҸүӮЯӮД•·ӮўӮҪҒB

Ғ@ӮөӮ©ӮаӮSҠ„‘№ӢаӮЕӮT”N–ЪӮЙ85Ғ“ӢЯӮӯ–ЯӮйӮИӮзҒA

Ғ@Һ„ӮаҢ’ҚNӮИҗlӮЖ•ПӮнӮзӮИӮўӮЛҒBҒi–kҠC“№ҒEҗ…ҺYүБҚHҗH•iҗ»‘ўӢЖҒjҒv

ҒuҸ]ӢЖҲх‘SҲхүБ“ьӮМ—{ҳV•ЫҢҜӮаҚlӮҰӮДӮўӮҪӮӘҒA

Ғ@үр–сҺһӮМӮұӮЖӮрҚlӮҰӮйӮЖӢCӮӘҗiӮЬӮИӮ©ӮБӮҪҒBҢoүcҺТӮҫӮҜӮЕ

Ғ@үБ“ьӮөӮДӮаӮұӮкӮҫӮҜӮМҢшүКӮӘӮ ӮйӮИӮзҒA–АӮўӮНӮИӮў

Ғ@ҒiҲӨ’mҢ§ҒEғvғүғXғ`ғbғNү»Ҡwҗ»•iүө”„ӢЖҒjҒv

ҒuҺ„ӮМ–рҲх‘ЮҗEӢаӮНҸҖ”хҸo—ҲӮДӮўӮҪӮӘҒA‘§ҺqӮМ–рҲх‘ЮҗEӢаҸҖ”хӮН

Ғ@ҚЎӮ©ӮзӮҫӮБӮҪҒBҺбӮўӮӨӮҝӮЙҺnӮЯӮйӮЖӮSҠ„‘№ӢаӮЕӮа‘SҠz–ЯӮйӮЖӮўӮӨ

Ғ@ӮұӮЖӮИӮзҒAҺ„ӮМ•ЫҢҜӮжӮиӮЮӮөӮл—L—ҳӮИӮМӮ©ҒI

Ғ@ҒiӢһ“s•{ҒEҲг—Г–@җl+MS–@җlҢoүcҒjҒv

ӮИӮЗҒA‘ҪӮӯӮМҢoүcҺТ—lӮМҗ¶ӮМҗәӮр•·ӮӯӮұӮЖӮӘҸo—ҲӮЬӮ·ҒB

Ң»ҚЭҒAӮ ӮИӮҪ—lӮӘҢoүcҺТ•ЫҢҜҒA–@җlҢьӮҜҗ¶–Ҫ•ЫҢҜӮрҢҹ“ўӮіӮкӮДӮўӮйӮИӮзҒA•ЫҢҜӮЙүБ“ьӮөӮҪҢгӮЕҒu‘јӮЙӮаӮБӮЖӮўӮў•ЫҢҜӮӘӮ ӮБӮҪӮИӮсӮДҘҘҘҒvӮЖҢгүчӮөӮД—~ӮөӮӯӮ ӮиӮЬӮ№ӮсҒB

•ЫҢҜүБ“ь‘OӮЙ–{ғҢғ|Ғ[ғgӮрӮнӮёӮ©30•ӘӮЩӮЗ“ЗӮЮӮҫӮҜӮЕҒA

Ғ@ҒҹҒu”z“–ӢаҒvӮВӮ«ӮМҢoүcҺТ•ЫҢҜӮЖҒAҚXӮЙ•Ф–Я—ҰӮрҸгӮ°ӮйҺиҸҮ

Ғ@ҒҹӮ»ӮМҚӘӢ’ӮЖӮИӮй’К’BҒAҚ‘җЕ’Ў•¶Ҹ‘ӮМүрҗа

Ғ@ҒҹүпҺРӮМҢo—қҸҲ—қӮМҸЪҚЧ

Ғ@ҒҹүБ“ьҢгӮЙ•ЫҢҜ—ҝӮМҺx•ҘӮўӮӘҚў“пӮЙӮИӮБӮҪҸкҚҮӮНҒH

Ғ@Ғҹүр–сӮМҺd•ыӮЙӮаҚIҗЩӮ ӮиҒBҚ·ӮӘҸoӮйҸoҢыҗн—Ә

ӮИӮЗӮӘ–ҫӮзӮ©ӮЙӮИӮиҒAҚЕҗVӮМҢoүcҺТ•ЫҢҜӮМ—LҢшӮИҠҲ—p–@ӮӘ•ӘӮ©ӮйӮжӮӨӮЙӮИӮБӮДӮўӮЬӮ·ҒB

ӮаӮөӮ ӮИӮҪ—lӮӘӮаӮБӮЖҒuүпҺРӮМҺ‘ӢаӮЖ—ҳүvҒvӮрҗЕӢаӮ©ӮзҺзӮиӮҪӮўӮИӮзҒA

Ҹ«—ҲӮМҠлӢ@ӮЙ”хӮҰҒA“KҗіӮИҺиҸҮӮЕ—L—ҳӮЙҒuҠЬӮЭҺ‘ҺYҒvӮрҢ`җ¬ӮөӮҪӮўӮЖӮЁҚlӮҰӮИӮзҒA

ҚЎӮ·Ӯ®ӮұӮМғҢғ|Ғ[ғgӮрӮІҗҝӢҒӮӯӮҫӮіӮўҒB

|

|

Ғs–і—ҝҗi’ж’ҶҒt

’ҶҸ¬ҠйӢЖҢoүcҺТҢьӮҜ“Б•КғҢғ|Ғ[ғg 2024Ғ@

Ғ@Ғ@Ғuҗ¶–Ҫ•ЫҢҜӮЕҢҲҺZ‘ОҚф

Ғ@Ғ@Ғ@Ғ@Ғ@Ғ`җЕ–ұ’К’BӮЙҠоӮГӮўӮДҒu85Ғ“ӮМ•ЗҒvӮр’ҙӮҰӮйҢoүcҺТ•ЫҢҜҒ`Ғv

Ғ@Ғ@Ғ@Ғ@ҒiA4”ЕҒE18ғyҒ[ғWҒj

ҒҰ–{ғҢғ|Ғ[ғgӮЙӮДҺжӮиҸгӮ°ӮҪ•ЫҢҜҠҲ—pғRғ“ғTғӢғeғBғ“ғOӮМ“а—eӮЙҠЦҳAӮөӮДҒAӮЁӢq—lӮӘҒu–рӮЙ—§ӮҝӮ»ӮӨӮҫҒvҒuӮжӮиӢп‘М“IӮЙҢҹ“ўӮөӮҪӮўҒvӮЖӮўӮӨҺһӮЙӮНҒAӮІҠу–]ӮЙүһӮ¶ӮДҚXӮЙҸЪӮөӮў•ЫҢҜҠҲ—p‘ОҚфӮр’сҲДӮіӮ№ӮД’ёӮӯӮұӮЖӮаүВ”\ӮЕӮ·ҒB

Ӯ»ӮМҸкҚҮҒA•ҫҺРӮН•ЫҢҜ‘г—қ“XӮЖҲк‘МӮЖӮИӮБӮД•ЫҢҜүБ“ьӮМӮЁҺи“`ӮўӮрӮөҒu•ЫҢҜ‘г—қ“XӮ©ӮзӮМғRғ“ғTғӢғeғBғ“ғO—ҝӮӘ•ҫҺРӮМ”„ҸгҒvӮЖӮИӮиӮЬӮ·ҒB

Ҹ]ӮБӮДӮЁӢq—lӮ©ӮзҺ„ӮЗӮаӮЙүҪӮкӮМ–ј–ЪӮЕӮа”п—pӮрӮЁҺx•ҘӮў’ёӮӯӮұӮЖӮНӮІӮҙӮўӮЬӮ№ӮсҒB

|