あなた様の会社では、今期どれだけの税金を納めますか?

急激な物価高、資源高、ウクライナや中東の紛争、金利の復活と円安の定着など、様々な苦難を乗り越えて確保した貴重な利益も、決算を過ぎれば手元に残るのは2/3ほどしかありません。

もちろん納税は尊い行為です。それを否定するつもりはありません。

しかし、どれだけ納税しても、将来会社が危機に面した時、国はほとんど何もしてくれません。わずかな給付金・補助金でも出れば御の字です。

むしろコロナの頃には優良企業が納める税金を、戻るあてもない給付金として大盤振る舞いしていたのも、記憶に新しいところです。

あなた様の会社が少数の優良企業であり続けるためにも、納税に向き合い、法令を順守した上で適切な自衛手段を用いる必要があるのは明らかです。

ではそのために経営者はいったい何をすべきでしょうか。

有効な手段の一つが「含み資産」を持つ、という対策です。

例えばコロナ初期にもあったように、業績不振となると有名大企業が「本社ビルを売却して赤字を回避した」というニュースがいくつも出てきます。過去に購入した土地や建物が「含み資産」となり、それを売却することでまとまった「資金」と「利益」の両方を手に入れることが出来ます。

ただし、不動産は相場によって価格が変動するため、「含み資産」を確実に形成出来るとは限りません。相場次第では「含み損」となる可能性もあります。

また取得時に「損金(経費)」にならない不動産は、中小企業の決算対策としてはハードルが高く、更に将来「含み資産」が期待できそうな物件となると金額的にも大きくなるため、現実的にはなかなか活用しにくいという一面があります。

では多くの中小企業が保有している「含み資産」とは一体何でしょうか。

多くの中小企業経営者は、自社の「含み資産」を形成するにあたり、以下のような条件を求めます。

このような条件を全て満たす中小企業の「含み資産」には何があるでしょうか。

あなた様も「生命保険で決算対策」をする、という話は聞いたことがあると思います。お知り合いの中にも「保険好きの社長さん」という方がいるかもしれません。

中小企業にとって使い勝手のいい「含み資産」、その代表が「法人向けの生命保険(経営者保険)」です。

経営者が加入した保険は、将来いつでも経営者の一存で「解約」することが出来ます。

すると、それまで支払った保険料の多くが「解約返戻金(かいやく へんれいきん)」として自社に戻ってきます。

あたかも不動産を「売却」するように、保険契約は「解約」により容易に「現金化」出来ます。

また相場に左右される不動産とは違って、加入時に計画した通りの「資金(現預金)」と「利益(雑収入)」が戻ります。

また幸いにも経営者が在任中にその「含み資産」を使う機会がなかったなら、その資金はそのまま自身の「役員退職金」の原資として活用できます。

もちろん保険ですから、経営者に万が一のことがあった場合の「事業保障」や「経営者の遺族保障」としても機能します。

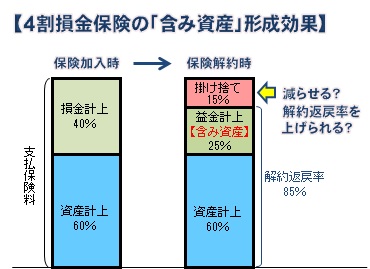

前述の不動産などと違って、生命保険は損金算入出来るものが数多くあります。現在「含み資産」を形成する目的で活用されている生命保険は「4割損金計上」ものが主流です。

4割損金の保険を解約するとそれまで支払ってきた保険料総額の85%程度が数日のうちに「現金」で戻り、なおかつ資産計上60%と返戻率85%の差、約25%部分は「利益」として得られることになります。

「資金」は外部から借りることも出来ますが、「利益」は外部から調達することは出来ません。

経営者の一存でいつでも確実に「資金」と「利益」を調達出来る「含み資産」の重要性は、今後ますます大きくなっていきます。その「含み資産」形成の道具、具体的手段として活用されているのが「経営者保険」です。

さて多くの場合、生命保険は解約により支払った金額の全てが戻るわけではありません。支払った金額の一部は、万が一に備えた「保障のコスト」として掛け捨てになります。例えば税制上「4割損金」の保険は解約返戻率85%が上限で、15%程度の「掛け捨て」が生じます。

しかし、何事も例外があります。

税制上4割損金でありながら、実際の解約返戻率が85%を超えて推移する保険は複数存在しています。

では、4割損金で上限とされている解約返戻率85%を、通達に基づいて適切に超えるにはどうすればよいのでしょうか。

それは、解約返戻金に「配当金」が上乗せされる経営者保険を選択するのです。解約返戻率85%に「配当金」が上乗せされると、総返戻率は90%、100%になる場合さえあります。

ところが損金割合は「配当金」を除いた返戻率で判定するため、総返戻率が85%を超えても税務上の扱いは全く影響を受けません。

また、生命保険の配当金は複利で増えていくため、解約返戻率自体がピークを過ぎても、それを補って総返戻率を押し上げていく効果を発揮します。結果として総返戻率の高い期間が長期となり、解約のタイミングもかなり広がります。

そして、私たちの方法では、ここに「税務通達に明記された手順」で、更に解約返戻率を押し上げる効果を追加します。これにより解約返戻率は最大2%程度上昇します。支払保険料の累計額に対する2%ですので、決しておろそかにできる差ではありません。

私たちの方法を実践しているお客様は、4割損金でありながら総返戻率は90%、100%を超え、その資金をイザという時の「企業防衛資金」、また将来の「役員退職金原資」としても最大限活用できるよう、含み益を伴って確実に貯蓄されています。

・ ・ ・

この対策についてもっと詳しくお伝えしたいのですが、私たちがネット上でお伝え出来る情報には限りがあります。

そこで今回この「税務通達に基づいた適正な手順で、85%の壁を超える経営者保険」の内容を一冊のレポートにまとめました。

本レポートで解説している事例を一部紹介いたしますと、

「4割損金でも解約時の戻りが90%、95%になるとは驚きだ。

これなら決算対策として十分に活用できる

(茨城県・産業用電気機械器具製造業)」

「ほんの小さな工夫で返戻率が上がる。

『盲点だった!』と顧問税理士も驚いていましたよ

(福岡県・機能性表示食品開発業)」

「従業員全員加入の養老保険も考えていたが、

解約時のことを考えると気が進まなかった。経営者だけで

加入してもこれだけの効果があるなら、迷いはない

(愛知県・プラスチック化学製品卸売業)」

「私の役員退職金は準備出来ていたが、息子の役員退職金準備は

今からだった。若いうちに始めると4割損金でも全額戻るという

ことなら、私の保険よりむしろ有利なのか!

(京都府・医療法人+MS法人経営)」

など、多くの経営者様の生の声を聞くことが出来ます。

現在、あなた様が経営者保険、法人向け生命保険を検討されているなら、保険に加入した後で「他にもっといい保険があったなんて・・・」と後悔して欲しくありません。

保険加入前に本レポートをわずか30分ほど読むだけで、

◆「配当金」つきの経営者保険と、更に返戻率を上げる手順

◆その根拠となる通達、国税庁文書の解説

◆会社の経理処理の詳細

◆加入後に保険料の支払いが困難になった場合は?

◆解約の仕方にも巧拙あり。差が出る出口戦略

などが明らかになり、最新の経営者保険の有効な活用法が分かるようになっています。

もしあなた様がもっと「会社の資金と利益」を税金から守りたいなら、

将来の危機に備え、適正な手順で有利に「含み資産」を形成したいとお考えなら、

今すぐこのレポートをご請求ください。

|

|

《無料進呈中》

中小企業経営者向け特別レポート 2026

「生命保険で決算対策

〜税務通達に基づいて「85%の壁」を超える経営者保険〜」

(A4版・16ページ)

※本レポートにて取り上げた保険活用コンサルティングの内容に関連して、お客様が「役に立ちそうだ」「より具体的に検討したい」という時には、ご希望に応じて更に詳しい保険活用対策を提案させて頂くことも可能です。

その場合、弊社は保険代理店と一体となって保険加入のお手伝いをし「保険代理店からのコンサルティング料が弊社の売上」となります。

従ってお客様から私どもに、何れの名目でも費用をお支払い頂くことはございません。

|